Entender las leyes de facilitadores de mercado

Última actualización: 17 jun 2026, 9:03 a.m.

- Conceptos básicos de impuestos de facilitador de mercado

- Impuesto sobre facilitadores de mercado de Toast

- ¿Está Toast clasificado como facilitador de mercado?

- ¿Dónde se clasifica a Toast como facilitador de mercado?

- ¿Toast cobra y remite todos los impuestos sobre la venta?

- ¿Alguna transacción fuera de la aplicación Toast Local y Toast Local se ve afectada por las leyes de facilitadores de mercado?

- ¿Cómo puedo ver los impuestos recaudados y remitidos por Toast en pedidos donde Toast está clasificado como facilitador de mercado?

- ¿Por qué los montos de impuestos para pedidos de facilitadores de mercado se ven diferentes de otros pedidos?

- ¿Puedo modificar pedidos donde Toast está clasificado como facilitador de mercado?

- ¿Puedo reembolsar o anular pedidos donde Toast está clasificado como facilitador de mercado?

- Facilitadores de mercado de terceros

- ¿Qué socios de pedidos de terceros se consideran facilitadores de mercado?

- ¿Cómo puedo ver los impuestos declarados y remitidos por facilitadores de mercado de terceros?

- ¿Dónde puedo encontrar más información sobre cómo los proveedores de terceros apoyan las leyes fiscales de facilitadores de mercado en su plataforma?

- Si mi restaurante utiliza múltiples socios facilitadores de mercado de terceros, ¿cómo se mostrará en los informes de Toast?

- En el caso de los montos de impuestos “Remitidos por el restaurante” de terceros, ¿cómo sé a qué autoridades fiscales remitir impuestos?

- Mi restaurante utiliza un socio diferente (como Chowly o Checkmate) para recibir pedidos de Uber Eats, Grubhub y DoorDash. ¿Se consideran estos pedidos como pedidos de facilitadores de mercado y cómo se representarán en Toast?

- ¿Puedo modificar pedidos de facilitadores de mercado de terceros?

- ¿Cómo manejo los reembolsos en pedidos que provienen de mi integración directa?

Conceptos básicos de impuestos de facilitador de mercado

¿Qué es un facilitador de mercado?

Un facilitador de mercado se define típicamente como una persona o entidad que contrata a vendedores de terceros para facilitar la venta de ciertos bienes tangibles, bienes digitales y/o servicios por esos vendedores de terceros a través de un mercado operado por esa persona o entidad.

Dada la forma en que se definen los facilitadores de mercado en las leyes fiscales de ciertos estados, Toast y otros proveedores de terceros, como Uber Eats, DoorDash y Grubhub, pueden considerarse facilitadores de mercado a efectos de ventas de terceros facilitadas a través del mercado relevante de dicho proveedor.

¿Cómo impactan las leyes de facilitadores de mercado en los impuestos?

En algunas jurisdicciones, las leyes de facilitadores de mercado trasladan las obligaciones de recaudación y remisión del impuesto sobre la venta del vendedor de terceros (en este caso, un restaurante Toast) al facilitador de mercado. En estas jurisdicciones, el facilitador de mercado es responsable de recaudar y remitir el impuesto sobre las ventas realizadas a través de su plataforma.

Por ejemplo, para los pedidos en los que Toast está clasificado como facilitador de mercado bajo las leyes aplicables, Toast es responsable de recolectar y remitir impuestos a la autoridad fiscal correspondiente.

Puede ser aconsejable que consultes con un profesional, como un abogado, contador o asesor comercial, para obtener asesoramiento específico para tu situación.

¿Cómo sé si las leyes de facilitadores de mercado afectan a mi restaurante?

La información sobre las leyes de facilitadores de mercado se puede encontrar en la mayoría de los sitios del Departamento de Ingresos del estado.

En ciertas jurisdicciones, la aplicación Toast Local (anteriormente Toast para llevar), Toast Local y algunos socios de pedidos externos se clasifican como facilitadores de mercado.

- Para averiguar si Toast está clasificado como facilitador de mercado en tu estado, lee la sección ¿Dónde está clasificado Toast como facilitador de mercado? a continuación

- Para averiguar si te integras con algún socio de pedidos de terceros que se clasifica como facilitador de mercado, lee la sección ¿Qué socios de pedidos de terceros se consideran facilitadores de mercado? a continuación.

Impuesto sobre facilitadores de mercado de Toast

¿Está Toast clasificado como facilitador de mercado?

Toast se clasifica como facilitador de mercado para pedidos originados en la aplicación Toast Local y Toast Local en las jurisdicciones aplicables.

¿Dónde se clasifica a Toast como facilitador de mercado?

Toast está registrado para recaudar y remitir impuestos como facilitador de mercado en los siguientes estados de EE. UU.:

| Estado | Fecha de entrada en vigor de la remisión de Toast |

| Alabama | 7 de abril de 2025 |

| Arkansas | 19 de diciembre de 2024 |

| Colorado | 1 de mayo de 2025 |

| Connecticut | 10 de marzo de 2025 |

| Washington, D.C. | 3 de marzo de 2025 |

| Georgia | 7 de abril de 2025 |

| Hawaii | 10 de febrero de 2025 |

| Idaho | 25 de marzo de 2025 |

| Illinois | 1 de mayo de 2025 |

| Indiana | 3 de marzo de 2025 |

| Iowa | 24 de febrero de 2025 |

| Kansas | 7 de abril de 2025 |

| Kentucky | 14 de abril de 2025 |

| Maine | 12 de diciembre de 2024 |

| Michigan | 17 de marzo de 2025 |

| Minnesota | 14 de abril de 2025 |

| Nebraska | 18 de febrero de 2025 |

| Nevada | 3 de marzo de 2025 |

| Nuevo México | 18 de febrero de 2025 |

| North Carolina | 24 de febrero de 2025 |

| North Dakota | 24 de marzo de 2025 |

| Ohio | 10 de marzo de 2025 |

| Pennsylvania | 21 de abril de 2025 |

| Rhode Island | 10 de febrero de 2025 |

| South Carolina | 14 de abril de 2025 |

| South Dakota | 3 de febrero de 2025 |

| Vermont | 10 de marzo de 2025 |

| Virginia | 18 de febrero de 2025 |

| Washington | 17 de marzo de 2025 |

| Virginia Occidental | 24 de marzo de 2025 |

| Wisconsin | 17 de marzo de 2025 |

| Wyoming | 3 de febrero de 2025 |

Nota: Esta lista está sujeta a cambios a medida que cambian las leyes fiscales.

¿Toast cobra y remite todos los impuestos sobre la venta?

Toast recolectará y remitirá todos los impuestos aplicables sobre las transacciones facilitadas a través de la aplicación Toast Local y Toast Local en las jurisdicciones aplicables.

En algunas jurisdicciones locales donde Toast no puede registrarse para remitir impuestos, los impuestos locales se transferirán de vuelta al restaurante para remitir (es decir, los impuestos sobre el alcohol y las bebidas y alimentos locales). Los impuestos devueltos deben ser remitidos por el restaurante para seguir cumpliendo con las leyes fiscales. El impuesto se reflejará en el informe de impuestos en Toast Web como “Pagado por el cliente”. Toast igualmente remitirá las ventas asociadas y usará los impuestos al Estado para mantener su cumplimiento. El impuesto local se devuelve a los restaurantes de los siguientes estados: Arkansas, Georgia, Idaho, Illinois, Kansas, Kentucky, Minnesota, Dakota del Norte, Pensilvania, Carolina del Sur, Virginia, Virginia Occidental.

Puede ser aconsejable que consultes con un profesional, como un abogado, contador o asesor fiscal, para obtener asesoramiento específico para tu situación.

Nota: Esta determinación está sujeta a cambios.

¿Alguna transacción fuera de la aplicación Toast Local y Toast Local se ve afectada por las leyes de facilitadores de mercado?

Las transacciones a través de otras plataformas de pedidos de Toast (como POS, Puesto de pedidos, Pedidos digitales Toast y Toast Móvil Pedidos y Pagos®) no están sujetas a las leyes de facilitadores de mercado. La recaudación y remisión de impuestos para transacciones completadas fuera de la aplicación Toast Local y Toast Local siguen siendo responsabilidad del restaurante.

Ciertos proveedores de pedidos de terceros, como DoorDash, Grubhub y Uber Eats, también se clasifican como facilitadores de mercado. Para obtener más información sobre el impuesto de facilitadores de mercado para estos proveedores de terceros, consulta la sección Facilitadores de mercado de terceros a continuación o comunícate directamente con ellos.

Puede ser aconsejable que consultes con un profesional, como un abogado, contador o asesor fiscal, para obtener asesoramiento específico para tu situación

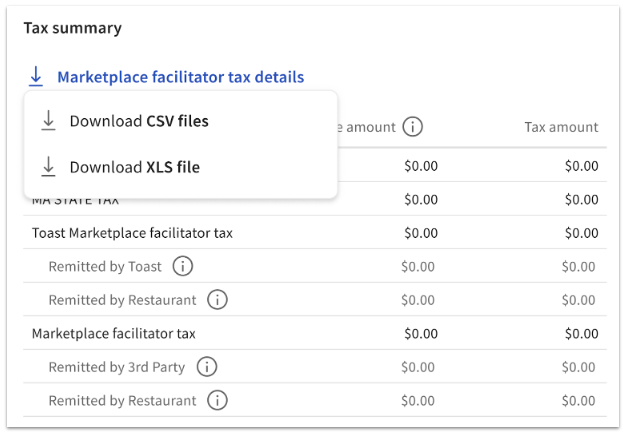

¿Cómo puedo ver los impuestos recaudados y remitidos por Toast en pedidos donde Toast está clasificado como facilitador de mercado?

Para ver los montos de impuestos de facilitadores de mercado de Toast, ve al informe de Resumen de ventas en Toast Web y busca el cuadro de resumen de impuestos. Este informe mostrará tres líneas aplicables a los impuestos de facilitadores de mercado de Toast:

- Impuesto sobre facilitadores de mercado de Toast: El monto total de impuestos que recauda Toast sobre los pedidos donde Toast se clasifica como facilitador de mercado

- Remitido por Toast: El monto total de impuestos que Toast es responsable de remitir a las autoridades fiscales correspondientes bajo la ley aplicable.

- Remitido por restaurante: el monto total de impuestos recaudados por Toast sobre pedidos donde Toast está clasificado como facilitador de mercado que el restaurante es responsable de remitir a las autoridades fiscales correspondientes.

- Nota: Esta línea no se mostrará si Toast es responsable de remitir todos los impuestos. Solo se mostrará si el monto imponible es mayor que USD 0,00.

También puedes exportar un informe que proporciona información fiscal a nivel de transacción para todos los pedidos donde Toast está clasificado como facilitador de mercado.

¿Por qué los montos de impuestos para pedidos de facilitadores de mercado se ven diferentes de otros pedidos?

Para cumplir con las leyes fiscales de facilitadores de mercado, Toast tiene la obligación de determinar de forma independiente las tasas impositivas aplicables a los artículos vendidos para pedidos donde Toast está clasificado como facilitador de mercado. Solo para estos pedidos, las tasas impositivas configuradas por ti en el backend de Toast no se utilizan para calcular montos de impuestos. En su lugar, Toast utiliza un sistema automatizado para asignar tasas impositivas aplicables a los artículos vendidos, que pueden diferir de las tasas impositivas configuradas por ti.

Si crees que Toast asignó incorrectamente tasas impositivas a los artículos vendidos en pedidos de facilitadores de mercado, ponte en contacto con el servicio de asistencia de Toast para obtener ayuda.

Nota: Tú, el comerciante, eres responsable de configurar las tasas impositivas según las regulaciones fiscales estatales y locales para todos los pedidos donde Toast no está clasificado como facilitador de mercado. Las tasas impositivas deben configurarse y asignarse para poder calcularse y cobrarse con estos pedidos. Consulta las normativas locales al configurar o modificar tus tasas impositivas.

¿Puedo modificar pedidos donde Toast está clasificado como facilitador de mercado?

Sí, puedes modificar los pedidos de facilitadores de mercado de Toast en el POS. Los pedidos de facilitadores de mercado de pedidos de terceros, como los de DoorDash y Uber Eats, seguirán bloqueados en el POS y no se pueden editar.

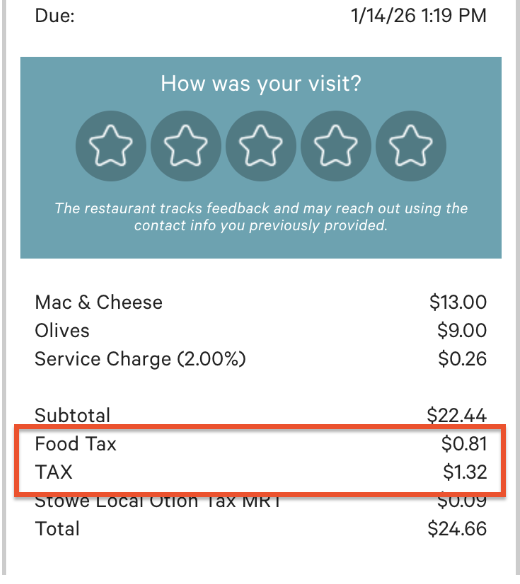

Cuando edites cosas en el pedido que no cambian el precio (por ejemplo, cambiar un mesero), puedes seguir haciendo estos cambios como lo harías en cualquier pedido. El impuesto del pedido se seguirá etiquetando como impuesto de facilitador de mercado en tus informes.

Al editar elementos del pedido que cambian el precio (por ejemplo, eliminar o agregar un artículo), los nuevos artículos se seguirán etiquetando como impuesto de facilitador de mercado en tus informes. Esto puede resultar en varios rubros de impuestos en el recibo, como se ve en la imagen a continuación, que reflejan el impuesto original cobrado y el impuesto cobrado por el artículo actualizado.

¿Puedo reembolsar o anular pedidos donde Toast está clasificado como facilitador de mercado?

Sí, puedes reembolsar o anular pedidos donde Toast está clasificado como facilitador de mercado con algunas excepciones.

La tabla a continuación describe qué tipos de reembolso y anulación están permitidos para pedidos donde Toast está clasificado como facilitador de mercado.

| Permitido | NO permitido |

|

|

Facilitadores de mercado de terceros

Los proveedores de integración de terceros pueden clasificarse como facilitadores de mercado. Sin embargo, Toast no toma determinaciones independientes sobre qué proveedores de terceros se clasificarán como facilitadores de mercado. Es responsabilidad de dichos proveedores de terceros determinar si se clasifican como facilitadores de mercado bajo la ley aplicable.

Toast respalda la capacidad de estos proveedores de terceros para cumplir con las leyes de facilitadores de mercado y proporciona informes básicos a tu restaurante para comprender los montos de impuestos recaudados por los proveedores de facilitadores de mercado de terceros.

Volver arriba

¿Qué socios de pedidos de terceros se consideran facilitadores de mercado?

Toast no toma determinaciones independientes sobre qué proveedores de terceros se clasificarán como facilitadores de mercado bajo la ley aplicable. Esta es la responsabilidad de dichos proveedores de terceros.

En este momento, solo Uber Eats, DoorDash y Grubhub informan a Toast sobre cualquier monto de impuesto sobre la venta que remiten a los restaurantes.

Si tienes preguntas sobre cómo otros proveedores de pedidos digitales podrían estar manejando el cumplimiento de las leyes fiscales de facilitadores de mercado, trabaja directamente con esos proveedores.

Para ver una lista de integraciones de terceros que utiliza tu restaurante, ve a Integraciones >Navegar y comprar integraciones > Gestionar integraciones en Toast Web.

¿Cómo puedo ver los impuestos declarados y remitidos por facilitadores de mercado de terceros?

Para ver los montos de impuestos de facilitadores de mercado de terceros, ve al informe de resumen de ventas en Toast Web y busca el cuadro de resumen de impuestos. Este informe mostrará tres líneas aplicables a los impuestos de facilitadores de mercado de terceros:

- Impuesto de facilitador de mercado: El monto total de impuestos que recaudan los proveedores de facilitadores de mercado de terceros

- Remitido por terceros: El monto total de impuestos que los proveedores de terceros son responsables de remitir a las autoridades fiscales correspondientes bajo la ley aplicable.

- Remitido por restaurante: el monto total de impuestos recaudados por proveedores de facilitadores de mercado de terceros que el restaurante es responsable de remitir a las autoridades fiscales correspondientes.

- Nota: Esta línea no se mostrará si el proveedor de terceros es responsable de remitir todos los impuestos. Solo se mostrará si el monto imponible es mayor que USD 0,00.

Toast no es responsable de determinar los montos de impuestos para pedidos de facilitadores de mercado de terceros. El proveedor de terceros realiza la determinación de impuestos para los pedidos de facilitadores de mercado de terceros y la pasa a Toast para fines de informes. Si hay problemas con los montos de impuestos recaudados por un proveedor de terceros, comunícate directamente con el proveedor.

¿Dónde puedo encontrar más información sobre cómo los proveedores de terceros apoyan las leyes fiscales de facilitadores de mercado en su plataforma?

Para obtener más información sobre cómo los proveedores de terceros admiten los impuestos de facilitadores de mercado, consulta los artículos publicados por cada una de estas empresas, cuyos enlaces se incluyen a continuación:

- Preguntas frecuentes sobre facilitadores de DoorDash Marketplace (enlace externo)

- Preguntas frecuentes sobre facilitadores de mercado (enlace externo)

Si tienes preguntas, comunícate directamente con el proveedor de mercado de terceros para obtener más información.

La publicación de enlaces de terceros no constituye un respaldo. Toast no garantiza la exactitud o integridad de ninguna información, texto, gráficos, enlaces u otros elementos contenidos en este contenido.

Si mi restaurante utiliza múltiples socios facilitadores de mercado de terceros, ¿cómo se mostrará en los informes de Toast?

Si tu restaurante utiliza varios proveedores de facilitadores de mercado de terceros, los montos de impuestos totales que se muestran en el Resumen de ventas se agregan en la misma línea.

Para obtener más información sobre los impuestos de facilitadores de mercado recaudados por proveedores de terceros individuales, visita el sitio web de tu tercero o comunícate directamente con ellos.

En el caso de los montos de impuestos “Remitidos por el restaurante” de terceros, ¿cómo sé a qué autoridades fiscales remitir impuestos?

Visita el sitio web de tu proveedor de terceros para determinar cómo y a quién deben pagarse estos montos de impuestos. Si tienes más preguntas sobre este campo, comunícate directamente con tu socio de pedidos externo.

Este contenido se proporciona solo con fines informativos generales y no tiene como propósito brindar asesoramiento legal, fiscal, de recursos humanos ni ningún otro tipo de recomendación profesional. Ponte en contacto con un abogado, socio aplicable o profesional de impuestos para obtener asesoramiento específico basado en tus circunstancias únicas

Mi restaurante utiliza un socio diferente (como Chowly o Checkmate) para recibir pedidos de Uber Eats, Grubhub y DoorDash. ¿Se consideran estos pedidos como pedidos de facilitadores de mercado y cómo se representarán en Toast?

Sí, los pedidos de Uber Eats, Grubhub y DoorDash, facilitados por otro socio externo, aún se clasifican como pedidos de facilitadores de mercado.

Toast admite la capacidad de que otros socios de terceros que facilitan pedidos a través de Uber Eats, DoorDash y Grubhub estén representados en los informes de Toast de la misma manera que una integración directa con estos proveedores de terceros. Sin embargo, esto requiere actualizaciones en la configuración del socio por parte de Toast y debe ser solicitado por el tercero.

¿Puedo modificar pedidos de facilitadores de mercado de terceros?

No se permiten modificaciones a los pedidos de facilitadores de mercado de terceros.

Los terceros designados como facilitadores de mercado determinan y calculan los impuestos independientemente de Toast. Modificar estos pedidos después de que hayan llegado al sistema de Toast podría resultar en discrepancias en el cálculo de precios e impuestos. Para evitar discrepancias y garantizar que los informes sean coherentes con lo que nuestros socios calcularon, Toast no permite que estos pedidos se modifiquen.

Las modificaciones son cualquier tipo de cambio en el pedido después de realizado, como agregar o eliminar artículos, e incluir reembolsos.

- Para procesar un reembolso, ponte en contacto directamente con el socio.

- Para agregar artículos a un pedido, crea un nuevo pedido y recibe un nuevo pago.

¿Cómo manejo los reembolsos en pedidos que provienen de mi integración directa?

Tu cliente debe ponerse en contacto directamente con el socio para recibir un reembolso en un pedido. Los pedidos de estos socios no se pueden cancelar ni anular en Toast una vez que el cliente los ha enviado.

Nota: Los pedidos de Uber Eats se pueden anular en el POS de Toast y se reflejarán con precisión en tus informes de Toast. Sin embargo, tú o el cliente deben colaborar directamente con Uber Eats para recibir un reembolso.

Volver arriba

Este contenido se proporciona solo con fines informativos generales y no tiene como propósito brindar asesoramiento legal, fiscal u otro tipo de asesoramiento profesional. La publicación de enlaces de terceros no constituye un respaldo. Toast no garantiza la exactitud o integridad de ninguna información, texto, gráficos, enlaces u otros elementos contenidos en este contenido. Toast no garantiza que lograrás resultados específicos si sigues los consejos que aquí se indican. Puede ser aconsejable que consultes con un profesional, como un abogado, contador o asesor comercial, para obtener asesoramiento específico para tu situación.