Nómina Toast: Obtener ayuda con el avance de beneficios

Última actualización: 8 abr 2026, 10:04 a.m.

| Este artículo solo debe ser utilizado por empresas que no gestionan beneficios a través de SimplyInsured. Si un empleado que gestiona sus beneficios a través de SimplyInsured no tiene suficientes fondos para cubrir una deducción, el empleador no recuperará el total de la prima por el beneficio. El empleador puede decidir aplicar una deducción manual a la próxima nómina para recuperar el déficit. |

- Avance de beneficios

- Cobrar primas faltantes

- Cómo avanzan los beneficios del impacto de las propinas en efectivo

Avance de beneficios

Muchos empleados tienen la oportunidad de inscribirse en planes de beneficios patrocinados por el empleador. A menudo, los empleadores eligen cubrir una parte de estas primas de beneficios, lo que significa que los propios empleados inscritos comparten parte del costo. El empleador suele pagar todas las primas directamente a la compañía todos los meses. La parte del empleado se cobra de las ganancias Regular de cada nómina, reembolsando efectivamente al empleador una parte de la factura mensual que se debe pagar.

A veces, los empleados no tienen suficientes ingresos en nómina para cubrir sus primas. En estos casos, el empleador no recibió la deducción completa del empleado, pero seguirá debiendo la prima de beneficio completa al final del mes. Puede ser difícil identificar y rastrear estos casos para cobrar las deducciones de prima perdidas a los empleados.

Nómina Toast hará un seguimiento de estas primas por empleados faltantes. Cuando un empleado no tiene suficientes ingresos pagados para cubrir ciertas deducciones, el sistema agregará automáticamente un ingreso anticipado de beneficios por el monto de la prima perdida. Esto sucederá durante el proceso de cálculo de nómina, lo que les dará a los procesadores de nómina la capacidad de revisar las situaciones de Adelanto de beneficios antes de enviar la nómina.

Nómina Toast usará un código de ganancia de Adelanto de beneficios o de Adelanto de beneficios (impuesto) para esta grabación. El código de ganancia de anticipo de beneficios (impuesto) se utiliza cuando las deducciones antes de impuestos del empleado superan las ganancias imponibles.

Nota: Las ganancias por Adelanto de beneficios y Adelanto de beneficios (impuestos) no afectan en absoluto los requisitos de efectivo de la nómina. Son simplemente una forma más transparente de hacer un seguimiento de las primas de empleados no pagadas que el empleador probablemente quiere que se le reembolsen de sus ingresos futuros.

Nota: En el caso de que un empleado no tenga ingresos dentro de un período de pago, Nómina Toast no podrá aplicar la prima de beneficio original (deducción) ni una deducción por adelanto de beneficios. Esto resultará en una deducción “omitida” y los empleadores son responsables de rastrear estas situaciones si surgen.

Situación de ejemplo

Un empleado tiene una deducción médica de USD 50, pero solo trabajó 8 horas el último período de pago.

Después de impuestos, al empleado le quedan USD 40 para deducir la deducción médica. En lugar de modificar la deducción médica a USD 40 (lo que hace difícil ver que el empleado no pagó USD 10 de su prima), Nómina Toast agregará una ganancia por Adelanto de Beneficios de USD 10 para compensar el monto que el empleado no pudo retener. La deducción médica registrará la prima completa de USD 50 para los empleados.

Si el empleado obtuvo menos de USD 50 en ganancias imponibles, una parte o la totalidad del anticipo de beneficios se registraría en el código de ganancia de adelanto de beneficios (impuesto).

De esta manera, los empleadores pueden:

- Mira cuándo un empleado no ha tenido suficientes ingresos para cubrir ciertas deducciones.

- Recolectar primas faltantes en una nómina futura.

- Comprende cuánto debe un empleado individual en primas perdidas.

Cobrar primas faltantes

Cuando un empleado no tiene suficiente para cubrir las primas de una nómina en particular, es posible que el empleador desee cobrar esa prima perdida.

Después de acordar con el empleado, el empleador puede agregar fácilmente un ingreso negativo por adelantado a una nómina futura para cobrar la prima perdida y respaldar el anticipo de beneficios para futuros informes. Es importante recordar que el empleado necesitará tener suficientes ganancias pagadas para compensar el avance negativo de los beneficios.

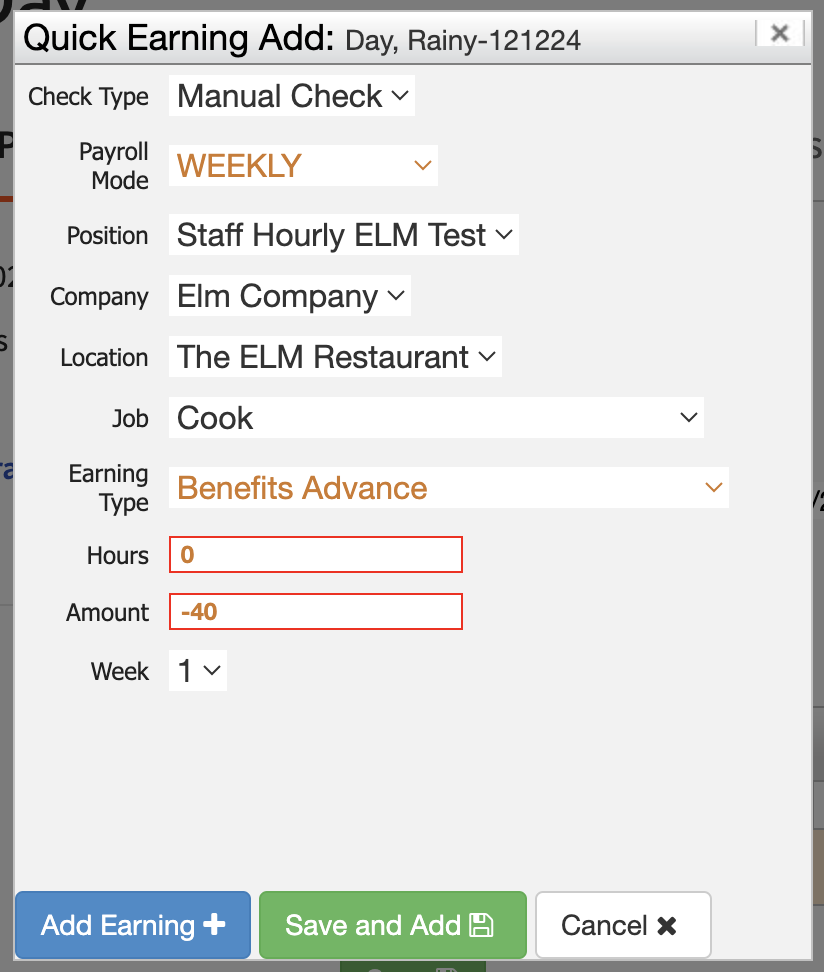

Agregar una recaudación se realiza en el paso Ganancias del empleado de la nómina. Haz clic aquí para obtener instrucciones sobre cómo agregar ganancias y deducciones únicas a la nómina. Este es un ejemplo de cómo se vería una entrada de recaudación de USD 40:

Si el empleado generalmente no tiene suficientes ingresos pagados para reembolsar al empleador debido a las altas propinas en efectivo (ver abajo), se recomienda que el empleador retenga y pague algunas (o todas) las propinas futuras en una nómina futura para poder retener de esas propinas el anticipo de beneficios pendiente.

Cómo avanzan los beneficios del impacto de las propinas en efectivo

Además de los momentos en que un empleado simplemente no trabajó mucho en un período de pago particular, las propinas en efectivo son una de las razones más comunes por las que se presenta esta situación.

Para los empleados que reciben la mayor parte de su salario en forma de propinas en efectivo durante todo el período de pago, es muy común que no tengan suficientes ingresos pagados en nómina para cubrir las deducciones. Esto se debe a que estas propinas en efectivo son totalmente imponibles y la obligación impositiva resultante suele consumir cualquier ganancia realmente pagada en nómina. Esto deja al empleador sin reembolsar ciertas deducciones.

Los beneficios obtenidos por adelantado ayudarán a los empleadores a hacer un seguimiento de estas instancias. Pero, en última instancia, la transición al pago de algunas (o todas) las propinas en efectivo en la nómina reducirá significativamente los casos en que los empleados no pueden cumplir con todas las deducciones.

Este contenido se publica con fines informativos y no tiene como propósito brindar asesoramiento legal, fiscal ni referido a recursos humanos, ni constituye ningún otro tipo de recomendación profesional. Para recibir asesoramiento, comunícate con un abogado u otro profesional.